Hvad enten du står og skal købe en bolig, eller allerede ejer en bolig, så er det vigtigt, at finansieringen af din bolig er korrekt og er finansieret på den bedste mulige måde.

De færreste danskere har penge til at købe deres bolig kontant og låner derfor til den. En ejerbolig finansieres typisk af både et realkreditlån, banklån og din egen udbetaling. At købe en bolig er for mange deres livs investering, og det er en investering der kan påvirke din fremtidige økonomi.

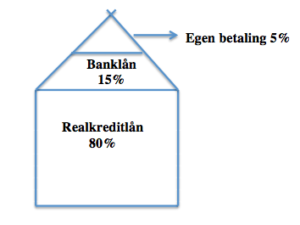

Hvordan finansieres en ejerbolig?

En ejerbolig finansieres, som nævnt overstående, typisk af både et realkreditlån, banklån og din egen udbetaling. Et realkredit lån udgør ofte 80% af dit kommende hus værdi. De sidste 20% fordeler sig på henholdsvis op til 15% banklån og 5% på egen opsparing. Det skal tilføjes at det den 1. November 2015 blev en bekendtgørelse, at du som minimum skal have en egen betaling på 5% af dit kommende hus værdi.

Realkreditlånet optræder i flere forskellige lånetyper. Du kan læse mere om de forskellige lånetyper her.

Det er muligt at få et realkredit lån både med en fast og variabel rente. Derudover er det ofte med en løbetid på op til 30 år, og du har mulighed for at have et afdragsfrit lån i op til 10 år. Realkreditlånet er ofte det billigste.

Et realkreditlån fungerer således, at et realkreditinstitut er formidler af pengene mellem låntager og investor. Låntageren er her dig, og investor er banken. Realkreditinstituttet udsteder obligationer, som investor køber. Pengene får du som låntager udbetalt og herefter afvikler du lånet ved at betale administationsbidrag, afdrag og renter. Når du har valgt, hvilket type realkreditlån du ønsker, så er det en god idé at ”pleje” det. Du kan nemlig igennem de 30år som løbetiden er på, med fordel, omlægge lånet.

Banklånet har ofte højere renter end realkreditlånet, og det er dermed dyrere. Lånet kan ligeledes have en løbetid på op til 30 år. Lånet har typisk en variabel rente, hvilket betyder at renten kan variere i takt med, at markedet ændrer sig. Som nævnt tidligere så skal du kunne finansiere 5% af boligens værdi selv. Det kan her være en fordel at finansiere mere end de 5%. Dette skyldes at ved at lægge mere end de 5% i udbetaling, har du behov for et mindre banklån, og dermed vil dit banklån blive billigere.

Få rådgivning af en uvildig finansiel rådgiver til boligfinansiering.

Hvis du står og skal købe egen bolig, kan det være en stor mundfuld at skulle tage stilling til, hvor meget du skal låne, og hvordan du finansierer dit boliglån bedst. Hvis du derimod allerede har egen bolig, kan det også virke uoverskueligt, at danne sig et overblik over om man skal omlægge sit lån og i så fald til hvilket.

Du kan derfor med fordel, søge rådgivning hos en uvildig finansiel rådgiver. En uvildig finansiel rådgiver kan hjælpe dig med at skabe et overblik over boligfinansieringen, uanset om det er køb af ny egen bolig eller allerede købt egen bolig. Du kan med en uvildig finansiel rådgiver kan sikre dig, at du får den lånetype der er bedst til dig og din økonomi. En uvildig finansiel rådgiver kan i det hele taget hjælpe dig, med alt der vedrører dig og din økonomi. Du kan på Pengeraadgivning.dk læse mere om en uvildig finansiel rådgiver og bestille et gratis møde.